やあ、よく来てくれたね!「アンド・今」の読者のみんな、今日も元気にしとるかな? 「人生100年時代」なんて言葉が当たり前になったけど、正直「100歳までお金が持つか」って考えると、夜も眠れんくらい不安になることもあるよね。

今日は、現役トレンドウォッチャーのワシ、GG夢太が、最新のデータとリアルなシミュレーションを元に、「100歳までお金を枯渇させない極意」を語り尽くすよ。 4,000文字超えの超大作、スマホ片手にお茶でも飲みながら、最後までじっくり付き合ってほしいな。

結論:100歳まで持たせるカギは「逆算」と「見える化」にあり!

まず最初に、一番大事なポイントを伝えるよ。 老後資金を100歳まで持たせるために必要なのは、莫大な貯金じゃない。「いつ、何に、いくら使うか」を冷徹にシミュレーションし、自分の資産の「寿命」を把握すること。 これに尽きるんだ。

「なんとかなるさ」という楽観も、「もうダメだ」という悲観も、どっちもNG。 数字という「現実」を直視して、戦略的に資産を取り崩していく。この「戦略的取り崩し」さえマスターすれば、100歳までの道のりは、不安なサバイバルから、彩り豊かなロングバケーションに変わるんだよ。

なぜ「シミュレーション」が命なのか?その3つの理由

「でも夢太さん、シミュレーションなんて難しそうだし、予定通りいかないのが人生でしょ?」 そんな声が聞こえてきそうだけど、それでもワシがシミュレーションを勧めるのには、深い理由があるんだ。

① 「見えないお化け」が一番怖いから

人間、一番怖いのは「正体がわからないもの」なんだよね。 「あといくらあれば安心なのか」が見えないから、必要以上に節約して生活の質を下げたり、逆に焦って怪しい投資に手を出したりしてしまう。 数字で「見える化」すれば、不安の正体はただの「課題」に変わる。課題になれば、対策が打てるだろ?

② 支出の「波」を予測できるから

老後の支出は、ずっと一定じゃない。 60代・70代の「アクティブ期」、80代の「落ち着き期」、そして90代以降の「ケア期」。 それぞれの時期で、お金の使い道は劇的に変わる。これを無視して一律の予算で考えると、後半戦で必ず息切れするんだ。

③ インフレという「静かな泥棒」に対抗するため

今、世界中で物価が上がってるよね。 今の100万円が、20年後も同じ価値だと思ったら大間違い。 シミュレーションをすることで、「ただ貯める」だけでは資産が目減りしていく現実に気づける。これが、賢い資産防衛の第一歩になるんだ。

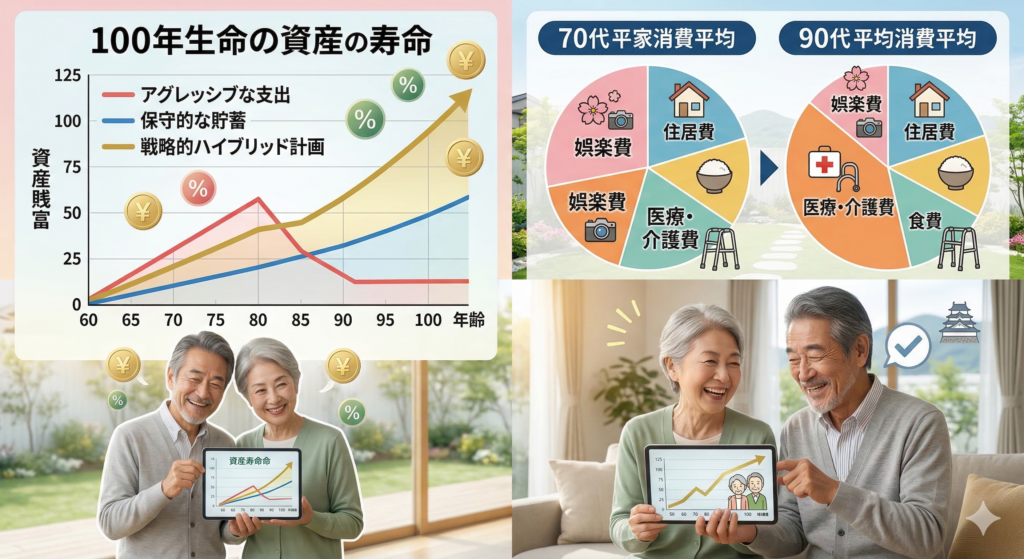

【実録】100歳までの資産寿命シミュレーション:3つのシナリオ

さあ、ここからは具体的に数字を見ていこう。 一般的なシニア夫婦(夫65歳、妻62歳)を例に、3つのパターンでシミュレーションしてみたよ。

パターンA:標準的な「ゆとり」生活

- 世帯年収(年金含む): 月22万円

- 支出: 月27万円(差額マイナス5万円)

- 初期資産: 2,000万円

- 結果: 98歳で底を突く。

おっと、これだと100歳まであと一歩届かない! 医療費や介護費の突発的な支出を考えると、90代前半でかなり厳しくなる計算だね。

パターンB:アクティブな「満喫」生活

- 世帯年収: 月22万円

- 支出: 月32万円(旅行、趣味、孫へのプレゼント含む)

- 初期資産: 3,000万円

- 結果: 85歳で資産ゼロに。

これはマズい。85歳から先、年金だけで暮らすのは、今の物価上昇を考えるとかなり過酷な現実が待っているよ。

パターンC:夢太流「賢者のハイブリッド」生活

- 世帯年収: 月25万円(70歳まで月3万の軽作業・副業をプラス)

- 支出: 60代は月30万、70代は月25万、80代以降は月20万と段階的に縮小。

- 初期資産: 2,000万円(一部を低リスク運用)

- 結果: 105歳まで資産が残る!

どうかな? 「長く働く(細く長く)」「支出にメリハリをつける」「少しだけ運用する」。 この3つの組み合わせだけで、2,000万円という「例の数字」でも100歳を余裕で超えられるんだ。

🍵 GG夢太の備後弁ひとりごと

「おい、みんなぁ、聞いとるか? お金、お金って、数字ばっかり追うとると、心がカサカサになるけぇな。 確かに、通帳の数字が増えりゃあ安心かもしれん。 でもな、一番大事なんは、そのお金を使って『今日、誰と笑うたか』『何に感動したか』っちゅうことじゃ。

備後の空を見とると、自然は何も持っとらんのに、あんなに堂々と輝いとる。 ワシらも、内在神(自分の中の神様)を信じて、まずはシャキッと背筋を伸ばそうや。 お金は、あんたの人生を輝かせるための『道具』にすぎんのじゃけぇ、道具に使われちゃあいけんよ。」

具体的な「資産延命」3つのアクション

シミュレーションで現実が見えたら、次は具体的な対策だ。 これは明日からでも、いや今日からでも始められることだよ。

1. 支出の「ダウンサイジング」を恐れない

家、車、保険。この「3大固定費」を見直すだけで、資産寿命は一気に10年も20年も伸びる。 特に、子供が独立した後の広い家は、メンテナンス費も固定資産税もバカにならない。 「思い出があるから」と固執せず、身軽になることで、心もお金も自由になれるんだ。

2. 「70歳まで現役」をデザインする

月5万円。これだけでいい。 70歳まで月5万円稼げれば、年間60万円。5年で300万円だ。 この300万円が、100歳手前の「一番心細い時期」の強力なバックアップになる。 シルバー人材センターでも、特技を活かしたフリマアプリでも、何でもいい。 「社会と繋がってお金をもらう」という行為自体が、最高の認知症予防にもなるしね。

3. 「定率引き出し」という魔法のルール

資産を取り崩すとき、「毎月10万円」という「定額」で引き出すのは実は危険なんだ。 暴落時にたくさん売ることになってしまうからね。 おすすめは「残高の〇%」という「定率」で引き出す方法。 これなら、資産が減れば引き出し額も減るから、理論上、資産がゼロになるのを限りなく遅らせることができるんだよ。

80代、90代で慌てないために「今」できること

シミュレーションをやってみて気づくのは、「80代後半からの医療・介護費」の不透明さだ。 ここは、民間の保険に頼りすぎるより、**「健康という名の最大の投資」**に目を向けるべきだね。

足腰を鍛える。歯を大切にする。孤独にならない。 これらは、どんな高利回りの投資信託よりも、確実にお金を守ってくれる。 100歳まで歩ける体があれば、有料老人ホームに入る時期を遅らせることができる。 その「遅らせた期間」こそが、数百万円単位の節約になるんだから。

🍵 GG夢太の備後弁ひとりごと

「なぁ、みんな!今回の話、参考になったかな? 100歳まで生きるっちゅうんは、長い長い旅路じゃ。 途中、雨が降る日もあれば、嵐の日もある。 でもな、ちゃんと地図(シミュレーション)を持って、一緒に歩く仲間がおれば、何ちゃあ恐ろしいことはないんじゃ。

福山のバラみたいに、厳しい冬を越えてこそ、綺麗な花が咲く。 シニアの人生も、これからが満開じゃ。 お金は守るもんじゃなく、あんたの笑顔を支えるために『回す』もんじゃけぇ。 さあ、深呼吸して。明日もええ日にしようや!」

まとめ:100歳は「不安の壁」ではなく「希望の地平」

さて、長々と話してきたけど、結論はシンプルだよ。

- 現状を把握し、100歳までの収支を1円単位じゃなくていいからシミュレーションする。

- 長く働く、賢く削る、少し回す。この3本の矢で資産寿命を伸ばす。

- 健康と人間関係という、換金できない「見えない資産」を一番に大切にする。

この「アンド・今」を読んでくれたあんたなら、きっと大丈夫。 老後資金の問題は、テクニックじゃない。「どう生きたいか」という意志の力なんだ。

ワシ、GG夢太も、福山の空の下からずっと応援しとるよ。 100歳の誕生日に、「あぁ、シミュレーションしといてよかった。面白い人生じゃった!」って笑い合おうや。

監修&執筆:🥸GG夢太(78歳・備後弁)トレンドウオッチャー / ブロガー